미국 경제는 지난해 2.5% 성장했는데, 이는 2022년 1.9%에서 가속화된 수치이며 10년 평균인 2.3%를 웃도는 수치입니다. 이러한 경제 모멘텀으로 벤치마크인 S&P 500은 2023년에 24% 급등하여 지난 10년 동안 세 번째로 좋은 연간 실적을 기록했습니다.

많은 사람들이 그렇게 될 것이라고 생각하지 못했습니다. 2022년 인플레이션이 40년 만에 최고치를 기록한 후 연준은 수십 년 만에 가장 빠른 속도로 금리를 인상함으로써 이를 보완했습니다. 많은 경제학자들은 처음에 이것이 2023년에 경기 침체로 이어질 것이라고 생각했습니다. 그러나 그 경기 침체는 결코 일어나지 않았으며, 이제 컨센서스 견해는 경기 침체 없이 인플레이션이 정상화되는 시나리오인 연착륙을 요구하고 있습니다.

실제로 2024년 4월 월스트리트저널(WSJ)이 조사한 이코노미스트들은 미국의 경기침체 확률을 29%로 예상했는데, 이는 2023년 4월의 61%에서 크게 하락한 수치입니다. 그러나 거의 완벽에 가까운 실적을 가진 인기 있는 채권시장 지표는 여전히 경보를 울리고 있습니다: 10년 만기 및 3개월 국채 수익률은 2022년 11월 이후 역전되었으며, 이는 주식 시장에 문제를 일으킬 수 있습니다.

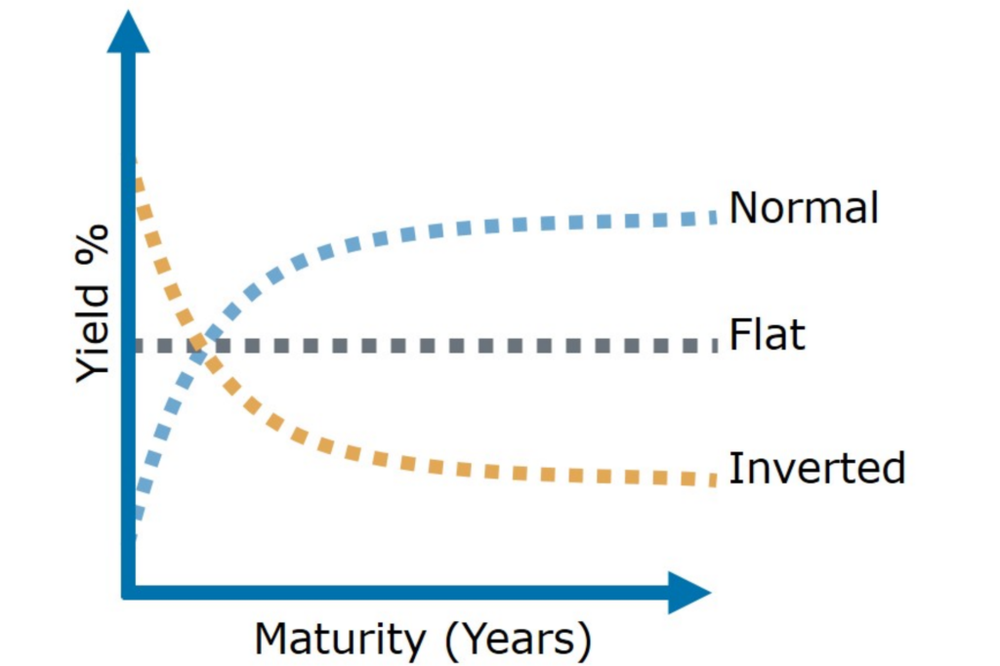

국채 수익률 곡선이 주는 경기 침체 경고

국채는 연방 정부가 발행하는 채무 증권입니다. 그들은 만기까지 고정 이자율을 지불하며, 만기는 1개월에서 30년 사이이며, 채권 보유자는 만기 시점에 원금을 회수합니다.

채무증권의 이자율(또는 수익률)은 일반적으로 만기가 길어질수록 증가하며, 이는 10년 만기 국채가 일반적으로 3개월 만기 국채보다 더 많은 이자를 지급한다는 것을 의미합니다.

따라서 수익률 곡선(만기가 다른 국채의 금리를 그래픽으로 표현)은 일반적으로 우상향 및 우측으로 기울어져 있습니다. 그러나 수익률 곡선은 만기가 긴 국채가 만기가 짧은 국채보다 낮은 이자를 지급할 때 역전됩니다.

수익률 곡선 역전은 투자자들이 경기 침체를 우려할 때 발생할 수 있습니다.

일부 투자자들은 경제적 불확실성의 시기에 주식이나 기타 위험 자산보다는 만기가 긴 국채(무위험 수익률)를 보유하는 것을 선호합니다. 채권 가격과 수익률은 반대 방향으로 움직입니다. 따라서 매수 압력이 충분할 경우, 만기가 긴 국채는 만기가 짧은 국채보다 낮은 비용을 지불하게 되어 수익률 곡선 역전이 발생할 수 있습니다.

10년물과 3개월물 국채 간의 기간 스프레드 (10년물 국채 금리에서 3개월물 국채 금리를 뺀 기간을 의미)는 과거 경기 침체를 거의 완벽하게 예측했기 때문에 투자자들에게 특히 관심이 있습니다. 실제로 1968년 이후 모든 경기 침체가 발생하기 전에 마이너스(수익률 곡선 역전을 의미)로 바뀌었습니다.

| 수익률 곡선 역전 시작일 | 경기 침체 시작일 | 경과 시간 |

| 1968년 12월 | 1969년 12월 | 12개월 |

| 1973년 6월 | 1973년 11월 | 5개월 |

| 1978년 11월 | 1980년 1월 | 14개월 |

| 1980년 10월 | 1981년 7월 | 9개월 |

| 1989년 6월 | 1990년 7월 | 13개월 |

| 2000년 7월 | 2001년 3월 | 8개월 |

| 2006년 8월 | 2007년 12월 | 16개월 |

| 2019년 6월 | 2020년 2월 | 8개월 |

| 2022년 11월 | 아직 모름 | 17개월(계속 진행 중) |

데이터 출처: 전미경제연구소(National Bureau of Economic Research), 뉴욕 연방준비은행(Federal Reserve Bank of New York). 참고: 수익률 곡선 역전 날짜는 평균 기간 스프레드가 마이너스였던 첫 번째 달에 해당합니다.

표에서 볼 수 있듯이 미국 경제는 1968년 이후 8번의 경기 침체를 겪었습니다. 국채 수익률 곡선은 경기 침체가 시작되기 16개월 전에 역전이 시작되었습니다.

이는 현재 상황이 두 가지 이유에서 다소 독특하다는 것을 의미합니다.

첫째, 10년물 및 3개월물 국채 수익률은 경기침체 없이 17개월째 역전되어 있으며, 이는 최소 56년 동안 일어나지 않았던 일입니다. 두 번째, 2024년 3월의 평균 기간 스프레드는 마이너스 1.17%로 1981년 8월 마이너스 1.43% 이후 가장 낮은 수치(현재 역전 제외)를 기록했습니다. 이는 수익률 곡선이 지난 40년보다 더 가파르게 역전되었음을 의미합니다.

채권시장은 단순히 경종을 울리는 것이 아니라 1981년 이래 가장 심각한 경기침체 경보를 울리고 있습니다.

주식 시장은 과거 경기 침체기에 좋지 않은 성과를 거두었지만 빠르게 회복되었습니다

완벽한 예측 도구는 없습니다.

10년 만기 국채 금리와 3개월 만기 국채 금리는 1966년에 역전되었고, 이후 경기침체는 발생하지 않았습니다. 또한 2019년 6월의 역전 이후 2020년 2월의 경기 침체가 이어졌지만, 그 침체는 코로나19로 인해 발생했습니다. 채권시장은 글로벌 팬데믹을 예측할 수 없기 때문에 역전이 우연의 일치일 수 있습니다.

그러나 현재의 수익률 곡선 역전이 실제로 경기 침체의 신호라면 주식 시장은 급격히 하락할 것입니다. 이 차트는 1968년 이후 각 경기 침체 기간 동안 S&P 500 지수의 최고 하락을 자세히 설명합니다. S&P 500 지수는 1968년 이후 경기 침체기에 평균 34.5% 하락했습니다.

| 경기 침체 시작일 | S&P 500 피크 하락 |

| 1969년 12월 | (36%) |

| 1973년 11월 | (48%) |

| 1980년 1월 | (17%) |

| 1981년 7월 | (27%) |

| 1990년 7월 | (20%) |

| 2001년 3월 | (37%) |

| 2007년 12월 | (57%) |

| 2020년 2월 | (34%) |

| 평균 | (34.5%) |

데이터 출처: Truist Advisory Services.

투자자들이 명심해야 할 두 가지

첫째, 현재의 수익률곡선 역전 현상에 따라 경기침체가 찾아온다는 보장이 없습니다. 채권시장이 잘못된 경보를 울리고 있을 수 있습니다. 둘째, JPMorgan Chase에 따르면 S&P 500 지수는 역사적으로 경기 침체가 끝나기 4-5개월 전에 회복될 정도로 주식 시장은 본질적으로 미래 지향적입니다.

주식 시장은 과거에도 빠르게 반등했습니다. S&P 500 지수는 지난 여덟 번의 경기 침체 기간 동안 하락세가 정점에 달했던 후 이듬해 평균 42%의 수익률을 기록했습니다. 이러한 맥락에서 투자자들이 경기 침체 가능성에 대비하기 위해 지금 당장 주식을 매도하는 것은 매우 위험할 수 있습니다. 이 전략은 S&P 500의 반등을 예측하는 것이 불가능하기 때문에 쉽게 역효과를 낼 수 있습니다.

따라서 현재 채권시장은 수십 년 만에 가장 심각한 경기 침체 경보를 울리고 있지만, 경기 침체가 현실화되리라는 보장은 없습니다. 그리고 설령 그렇다 하더라도, 시장 타이밍 전략은 기회를 놓칠 수 있기 때문에 투자를 유지하는 것이 가장 현명한 조치입니다.

주식 시장에 대한 더 많은 업데이트를 위해 구독하시고 행복한 투자를 하세요!

참고한 기사입니다.

'주식아 놀자' 카테고리의 다른 글

| S&P 500 지수에 대한 투자자들의 심리 (24년 4월) (79) | 2024.04.26 |

|---|---|

| 인덱스 펀드의 정의와 투자 방법 (64) | 2024.04.25 |

| 투자자가 알아야 할 경제 지표 (56) | 2024.04.23 |

| 채권 가격, 채권 수익률, 이자율의 관계 (48) | 2024.04.22 |

| 매그니피센트 세븐 사상 최대의 주간 시가총액 손실을 기록 (58) | 2024.04.20 |